Профессиональный налог - это специальный налоговый режим, применяемый к доходам от самостоятельной профессиональной деятельности. Он распространен в ряде стран для регулирования деятельности частных специалистов и малого бизнеса.

Содержание

Основные характеристики профессионального налога

- Применяется к доходам от самостоятельной профессиональной деятельности

- Имеет упрощенную систему расчета и уплаты

- Часто заменяет несколько налогов одним платежом

- Обычно предусматривает льготные ставки

- Распространен в европейских странах (Франция, Бельгия, Люксембург)

Кто платит профессиональный налог

| Категория плательщиков | Примеры |

| Свободные профессии | Адвокаты, врачи, архитекторы, консультанты |

| Ремесленники | Частные мастера, небольшие производства |

| Предприниматели | Индивидуальные предприниматели, самозанятые |

| Фрилансеры | Дизайнеры, программисты, копирайтеры |

Как рассчитывается профессиональный налог

- Определяется налогооблагаемая база (доходы минус расходы)

- Применяются установленные вычеты и льготы

- Исчисляется сумма налога по установленной ставке

- Учитываются региональные коэффициенты (при наличии)

- Производится уплата в установленные сроки

Преимущества профессионального налога

- Упрощенный учет и отчетность

- Пониженные налоговые ставки

- Возможность учитывать профессиональные расходы

- Гибкая система для малого бизнеса

- Снижение административной нагрузки

Отличие от других налоговых режимов

| Критерий | Профессиональный налог | Общая система |

| Объект налогообложения | Доход от профессиональной деятельности | Весь доход |

| Ставка | Фиксированная или прогрессивная | Прогрессивная |

| Отчетность | Упрощенная | Полная |

Профессиональный налог в разных странах

- Франция - Taxe Professionnelle (отменен в 2010, заменен CET)

- Бельгия - Professional Tax для самозанятых

- Люксембург - Professional Tax с прогрессивной ставкой

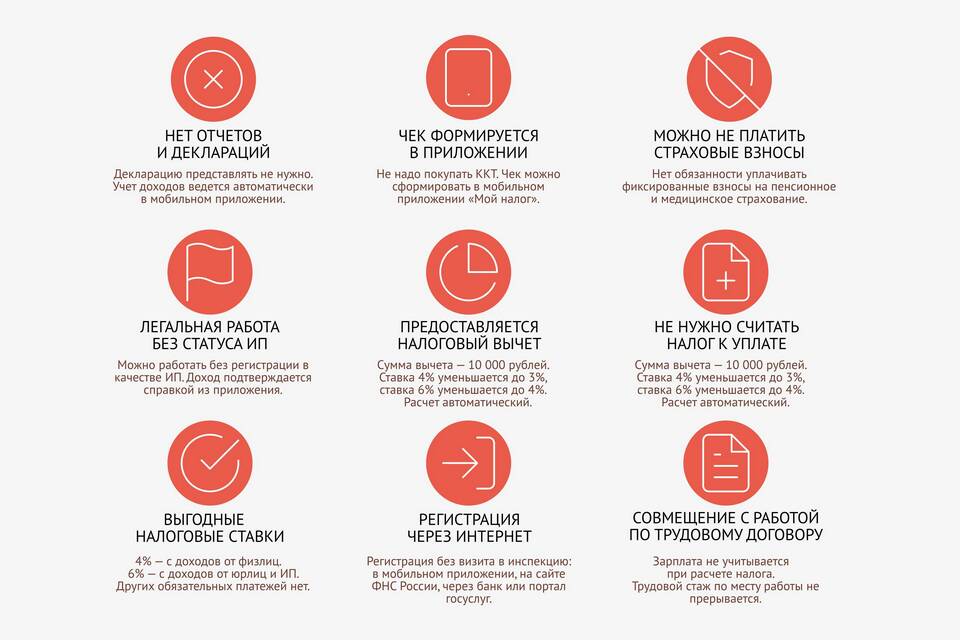

- Россия - аналогом можно считать НПД для самозанятых

Профессиональный налог представляет собой специальный налоговый режим, созданный для поддержки малого бизнеса и частных специалистов. Он позволяет оптимизировать налоговую нагрузку при ведении профессиональной деятельности, сохраняя при этом все необходимые социальные гарантии.