Правильный расчет процентов по займу позволяет оценить реальную стоимость кредита и избежать финансовых неприятностей. Рассмотрим основные методы расчета и важные нюансы.

Содержание

Основные способы расчета процентов

- Простые проценты - начисляются только на основную сумму долга

- Сложные проценты - начисляются на сумму долга с учетом ранее начисленных процентов

- Аннуитетные платежи - равные платежи на весь срок займа

- Дифференцированные платежи - уменьшающиеся платежи по мере погашения

Формулы для расчета процентов

| Тип расчета | Формула | Пример |

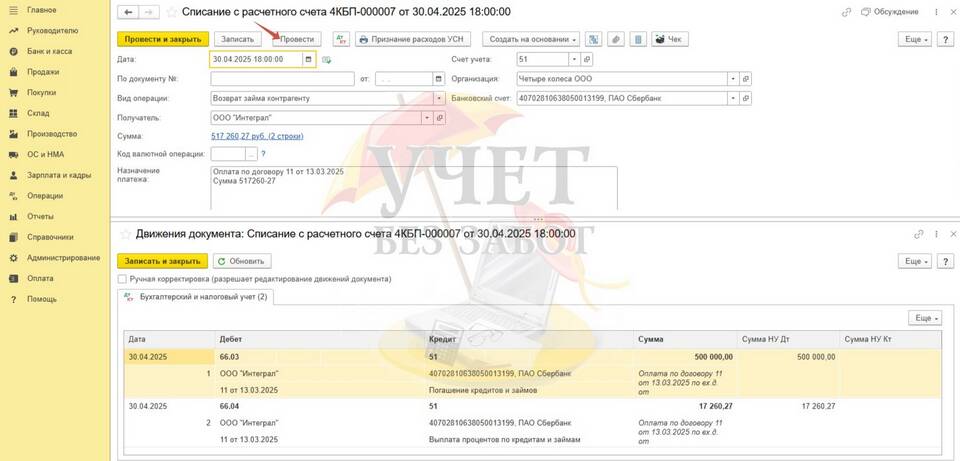

| Простые проценты | Сумма × Ставка × Время / 365 | 100 000 руб. × 15% × 30 / 365 = 1 232,88 руб. |

| Сложные проценты | Сумма × (1 + Ставка/100)Время - Сумма | 100 000 × (1 + 0,15/12)1 - 100 000 = 1 250 руб. |

| Аннуитет | Сумма × (Ставка × (1+Ставка)Срок) / ((1+Ставка)Срок-1) | 100 000 × (0,15/12 × (1+0,15/12)12) / ((1+0,15/12)12-1) ≈ 9 026 руб./мес. |

Как самостоятельно рассчитать проценты

- Определите сумму займа и срок кредитования

- Уточните годовую процентную ставку

- Выясните тип начисления процентов (ежедневный, ежемесячный)

- Узнайте схему погашения (аннуитетная или дифференцированная)

- Примените соответствующую формулу расчета

- Проверьте расчет с помощью кредитного калькулятора

Важные моменты при расчете

- Учитывайте точное количество дней в периоде (365 или 366)

- Обратите внимание на наличие льготного периода

- Проверьте, как учитываются досрочные погашения

- Уточните, с какой суммы начисляются проценты (остаток или первоначальная сумма)

- Учитывайте дополнительные комиссии и страховки

Для сложных расчетов рекомендуется использовать специальные кредитные калькуляторы или электронные таблицы. Всегда проверяйте расчеты, предоставленные кредитором, и уточняйте непонятные моменты до подписания договора.