Страховое возмещение представляет собой денежную сумму, которую страховая компания выплачивает при наступлении страхового случая. Размер выплаты зависит от условий договора, вида страхования и конкретных обстоятельств.

Содержание

Основные принципы расчета страховых выплат

Факторы, влияющие на размер возмещения

- Страховая сумма, указанная в договоре

- Франшиза (невыплачиваемая часть ущерба)

- Фактический размер ущерба

- Срок действия страховки

- Ограничения и исключения по договору

Методы расчета страхового возмещения

Метод пропорционального возмещения

| Применение | При неполном страховании имущества |

| Формула | Возмещение = (Ущерб × Страховая сумма) / Стоимость имущества |

| Пример | При страховании 60% стоимости имущества и ущербе 100 тыс. руб. выплата составит 60 тыс. руб. |

Метод первого риска

- Применяется при полном страховании в пределах лимита

- Выплачивается весь ущерб, но не более страховой суммы

- Часто используется в автостраховании (КАСКО)

Метод восстановительной стоимости

- Определяется стоимость нового аналогичного имущества

- Учитывается износ поврежденного объекта

- Выплата равна стоимости нового объекта за минусом износа

Особенности расчета по видам страхования

Автострахование (КАСКО)

| Полная гибель | Страховая сумма за минусом износа |

| Ремонт | Фактическая стоимость ремонта по калькуляции СТО |

| Угон | Полная страховая сумма (при наличии допусловий) |

Страхование имущества

- Оценка независимым экспертом

- Учет рыночной стоимости объекта

- Вычет франшизы при наличии

- Компенсация дополнительных расходов (при соответствующих условиях договора)

Медицинское страхование

- Оплата фактически понесенных расходов

- В пределах лимитов по конкретным видам лечения

- Согласно тарифам страховой компании

Порядок определения размера ущерба

- Заявление страхователя о наступлении страхового случая

- Осмотр повреждений страховым комиссаром

- Экспертная оценка независимым специалистом

- Составление акта о страховом случае

- Расчет суммы возмещения

Документы для расчета возмещения

| Для автострахования | Протокол ГИБДД, справка о ДТП, оценка ремонта |

| Для имущества | Акт о повреждении, фото, смета на ремонт |

| Для ДМС | Медицинские заключения, чеки на оплату услуг |

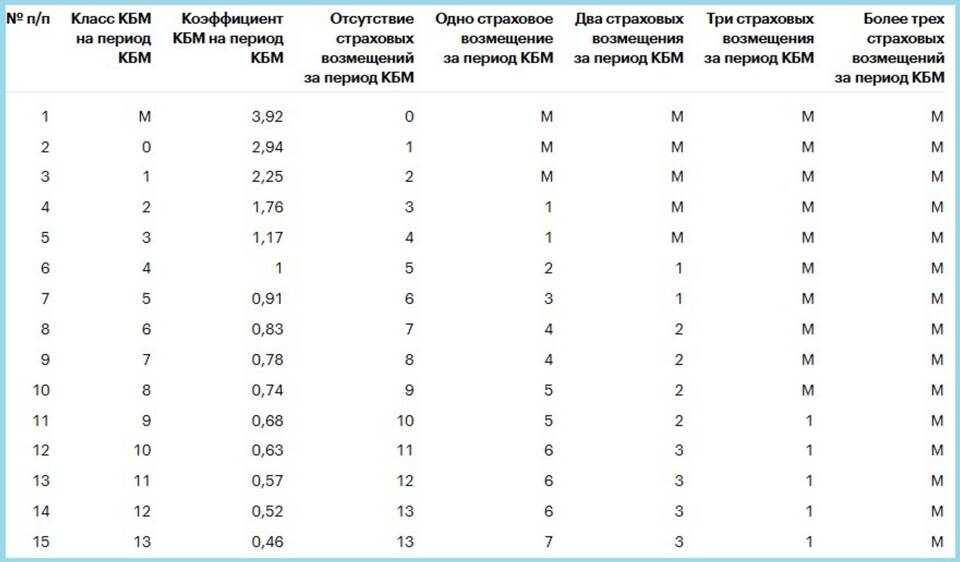

Снижающие коэффициенты

- Износ имущества (для авто - по специальной таблице)

- Наличие франшизы в договоре

- Нарушение правил эксплуатации

- Просрочка в извещении о страховом случае

Расчет страхового возмещения - сложный процесс, учитывающий множество факторов. Для получения справедливой компенсации важно предоставить страховщику все необходимые документы и при необходимости оспорить результаты экспертизы через независимого оценщика или суд.