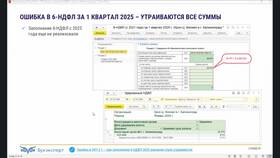

- Форма утверждена Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@

- Подается ежеквартально до 25 числа месяца, следующего за отчетным кварталом

- Может быть подана в электронной или бумажной форме

- Обязательна для ИП на ОСНО и добровольцев НДС

| Раздел | Назначение |

| Титульный лист | Общие сведения о налогоплательщике |

| Раздел 1 | Сумма налога к уплате/возврату |

| Раздел 3 | Расчет налога по операциям |

| Раздел 8 | Сведения из книги покупок |

| Раздел 9 | Сведения из книги продаж |

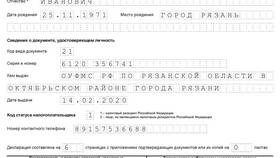

- Укажите ИНН и КПП (если есть)

- Номер корректировки (0 - первичная декларация)

- Код налогового периода (21-24 для кварталов)

- Код налогового органа

- ФИО предпринимателя

- КБК для перечисления налога

- Код ОКТМО

- Сумма налога к уплате (строка 030)

- Сумма налога к возмещению (строка 050)

| Строка | Что указывать |

| 010 | Налоговая база по облагаемым операциям |

| 020 | Ставка НДС (20%, 10% или 0%) |

| 030 | Сумма исчисленного налога |

| 120 | Сумма налога к вычету |

| 130 | Сумма налога к уплате |

Раздел 8 (книга покупок)

- Данные о счетах-фактурах от поставщиков

- Суммы НДС к вычету

- Коды видов операций

Раздел 9 (книга продаж)

- Данные о выставленных счетах-фактурах

- Суммы начисленного НДС

- Коды видов операций

- Реквизиты корректировочных документов

- Контрольные соотношения между разделами

- Правильность указания КБК и ОКТМО

- Соответствие данных книгам покупок и продаж

- Наличие подписи и даты на титульном листе

| Способ | Требования |

| Лично в ИФНС | 2 экземпляра, на одном отметка о приеме |

| Почтой | Опись вложения, уведомление о вручении |

| Электронно | Через оператора ЭДО или личный кабинет |

Правильное заполнение декларации по НДС требует внимательности и точности. Рекомендуется использовать специализированное ПО или обратиться к профессиональному бухгалтеру для проверки перед подачей.