Выбор между негосударственным пенсионным фондом (НПФ) и Пенсионным фондом России (ПФР) зависит от индивидуальных предпочтений и финансовых целей. Рассмотрим ключевые отличия и преимущества каждого варианта.

Содержание

Сравнительная таблица НПФ и ПФР

| Критерий | НПФ | ПФР |

| Доходность | Исторически выше (5-10% годовых) | Обеспечивается государством (около 3-5%) |

| Риски | Зависит от инвестиционной стратегии | Гарантированы государством |

| Гибкость | Разные программы, возможность выбора | Стандартные условия для всех |

| Дополнительные услуги | Корпоративные программы, страховки | Только государственные гарантии |

Преимущества НПФ

- Потенциально более высокая доходность

- Возможность выбора инвестиционной стратегии

- Дополнительные пенсионные программы

- Индивидуальный подход к клиентам

- Возможность участия в корпоративных программах

Преимущества ПФР

- Государственные гарантии сохранности средств

- Стабильность и предсказуемость

- Простота управления накоплениями

- Отсутствие комиссий за переводы

- Автоматическое участие в программе софинансирования

Факторы выбора

- Возраст:

- Молодым - НПФ (долгосрочная перспектива)

- Предпенсионерам - ПФР (гарантии)

- Размер доходов:

- Высокие - НПФ (возможность дополнительных взносов)

- Средние/низкие - ПФР (гарантированные выплаты)

- Отношение к риску:

- Консервативное - ПФР

- Готовность к риску - НПФ

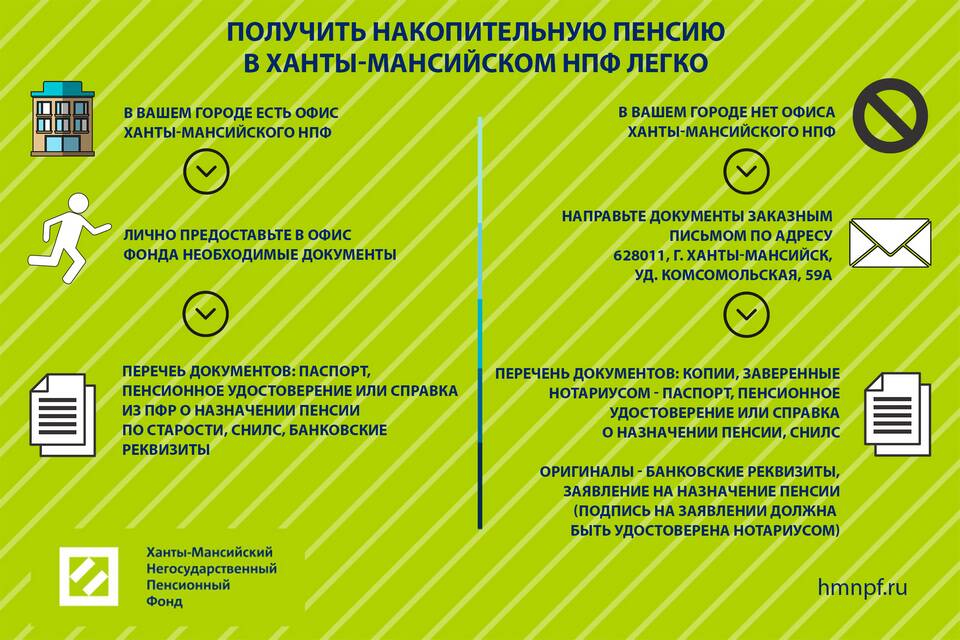

Как перевести накопления в НПФ

- Выбрать надежный НПФ с хорошей репутацией

- Заключить договор обязательного пенсионного страхования

- Подать заявление о переходе

- Подтвердить перевод раз в 5 лет

Риски и гарантии

| Аспект | НПФ | ПФР |

| Гарантии сохранности | Система гарантирования АСВ | Государственные гарантии |

| Инфляционные риски | Зависит от инвестиций | Индексация государством |

Налоговые аспекты

- Взносы в НПФ дают право на налоговый вычет

- ПФР не предоставляет налоговых льгот сверх установленных

- Накопления в НПФ могут наследоваться

Заключение

НПФ предлагает потенциально более высокую доходность, но с определенными рисками, тогда как ПФР обеспечивает стабильность и государственные гарантии. Оптимальный выбор зависит от возраста, финансовых возможностей и готовности к риску. Для максимальной выгоды можно распределить накопления между обеими системами.