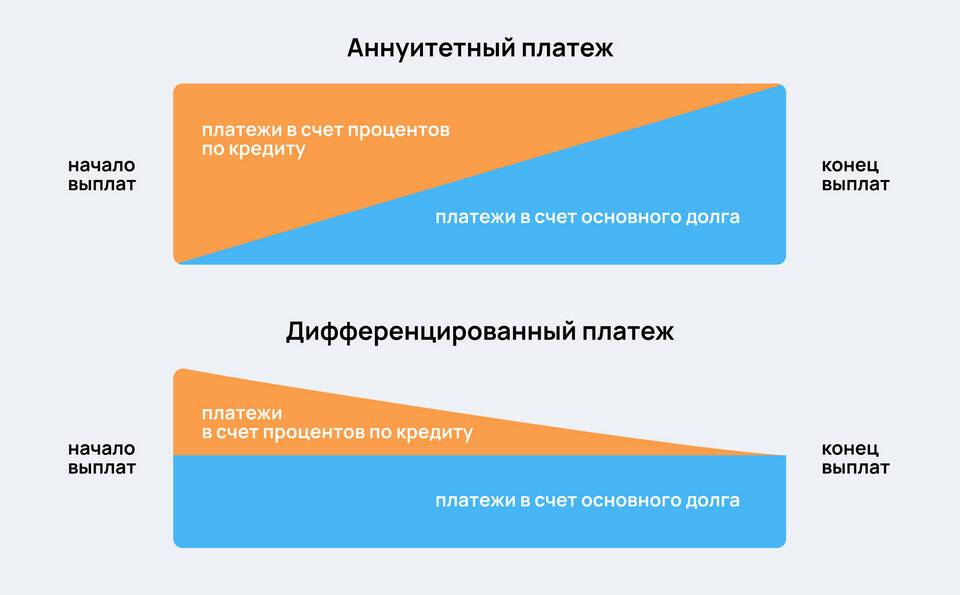

Аннуитетный платеж - это наиболее распространенный способ погашения кредита, при котором заемщик ежемесячно вносит одинаковую сумму на протяжении всего срока кредитования. Такой тип платежа широко используется в потребительском и ипотечном кредитовании.

Содержание

Особенности аннуитетных платежей

- Ежемесячный платеж остается неизменным в течение всего срока кредита

- Первоначально большая часть платежа идет на погашение процентов

- Доля основного долга в платеже постепенно увеличивается

- Общая сумма переплаты обычно выше, чем при дифференцированных платежах

Как рассчитывается аннуитетный платеж

Формула расчета аннуитетного платежа выглядит следующим образом:

A = K × S

Где:

- A - ежемесячный аннуитетный платеж

- K - коэффициент аннуитета

- S - сумма кредита

Коэффициент аннуитета рассчитывается по специальной формуле, учитывающей процентную ставку и срок кредита.

Преимущества аннуитетных платежей

| Преимущество | Описание |

| Предсказуемость | Заемщик точно знает сумму ежемесячного платежа на весь срок |

| Простота планирования | Легче учитывать в семейном бюджете одинаковые платежи |

| Доступность | Позволяет получить большую сумму кредита при тех же доходах |

Недостатки аннуитетных платежей

- Общая переплата по кредиту обычно больше

- Медленное уменьшение основного долга в первые годы

- При досрочном погашении экономия меньше, чем при дифференцированных платежах

Сравнение с дифференцированными платежами

| Критерий | Аннуитетный | Дифференцированный |

| Сумма платежа | Постоянная | Уменьшается со временем |

| Структура платежа | Проценты преобладают в начале | Основной долг погашается равными долями |

| Общая переплата | Выше | Ниже |

Кому подходит аннуитетный платеж

Аннуитетные платежи особенно удобны:

- Заемщикам с фиксированным доходом

- При долгосрочных кредитах (ипотека)

- Когда важна стабильность и предсказуемость платежей

- Если ежемесячный бюджет не позволяет платить большие суммы в начале кредита

Заключение

Аннуитетный платеж - это удобная схема погашения кредита, которая обеспечивает стабильность и предсказуемость для заемщика. Несмотря на несколько большую переплату по сравнению с дифференцированными платежами, она остается популярной благодаря простоте планирования личного бюджета и доступности кредитов.