В последнее время банки значительно увеличили процентные ставки по кредитным продуктам. Это обусловлено комплексом экономических факторов и изменением условий на финансовом рынке.

Содержание

Основные причины роста ставок

| Фактор | Влияние на ставки |

| Повышение ключевой ставки ЦБ | Прямое увеличение стоимости заемных средств |

| Инфляционные процессы | Компенсация обесценивания денег |

| Риски экономической нестабильности | Учет возможных дефолтов |

Влияние политики Центробанка

Механизм передачи ключевой ставки

- Удорожание ресурсов для банков

- Рост ставок по депозитам

- Увеличение стоимости межбанковского кредитования

- Необходимость сохранения маржи

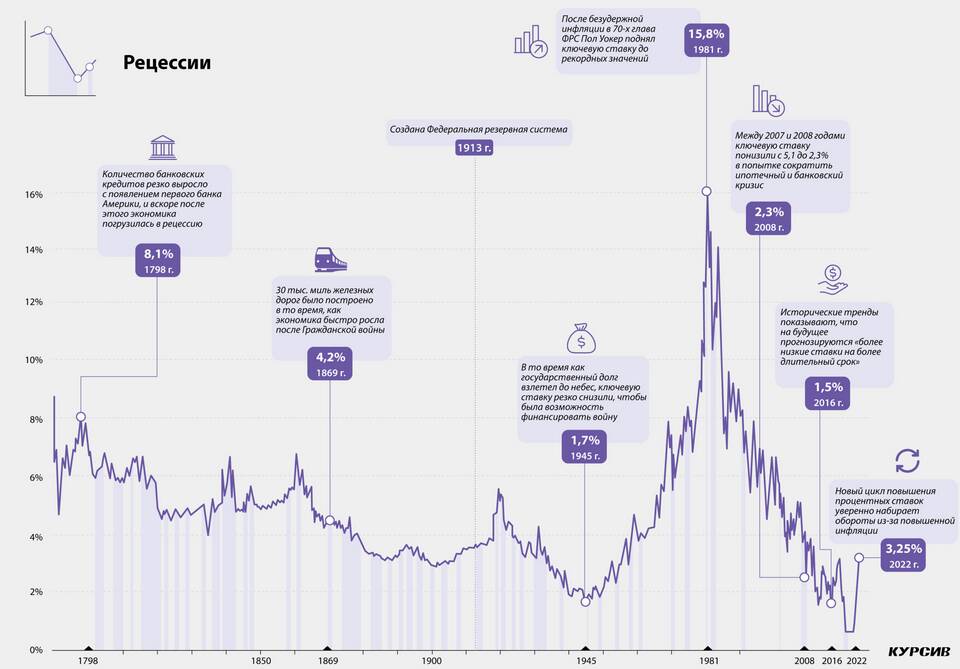

Исторические данные изменения ставок

- Базовый уровень ключевой ставки

- Добавление премии за риск

- Учет операционных расходов банка

- Формирование конечной ставки для клиента

Экономические факторы

| Экономический показатель | Влияние на кредитные ставки |

| Уровень инфляции | Прямая корреляция |

| Курс национальной валюты | Риски девальвации |

| Ставки на международных рынках | Давление на стоимость заимствований |

Рыночные условия кредитования

- Снижение конкуренции на банковском рынке

- Ужесточение требований к заемщикам

- Рост стоимости фондирования

- Увеличение резервов на возможные потери

Прогнозы и рекомендации

Как реагировать заемщикам

- Рассмотреть альтернативные источники финансирования

- Использовать льготные программы при наличии

- Улучшать кредитную историю для лучших условий

- Отслеживать изменения ставок на рынке

- Рассмотреть возможность рефинансирования

Динамика ставок по видам кредитов

| Тип кредита | Средняя ставка 2022 | Средняя ставка 2023 |

| Потребительский кредит | 12.5% | 16.8% |

| Ипотека | 7.4% | 11.2% |

| Автокредит | 9.1% | 14.5% |