Резервирование средств на предстоящие расходы является важным элементом финансового планирования в коммерческих организациях. Рассмотрим экономическую сущность и практическую значимость этого бухгалтерского инструмента.

Содержание

Основные цели создания резервов

- Соблюдение принципа соответствия доходов и расходов - равномерное распределение затрат по периодам

- Финансовая стабильность - обеспечение платежеспособности при наступлении обязательств

- Налоговое планирование - оптимизация базы по налогу на прибыль

- Прозрачность отчетности - достоверное отражение финансовых обязательств

Виды резервов предстоящих расходов

| Тип резерва | Назначение |

| На оплату отпусков | Покрытие будущих расходов на оплату труда |

| Ремонтный фонд | Финансирование плановых ремонтов ОС |

| Гарантийные обязательства | Обеспечение ремонта и обслуживания продукции |

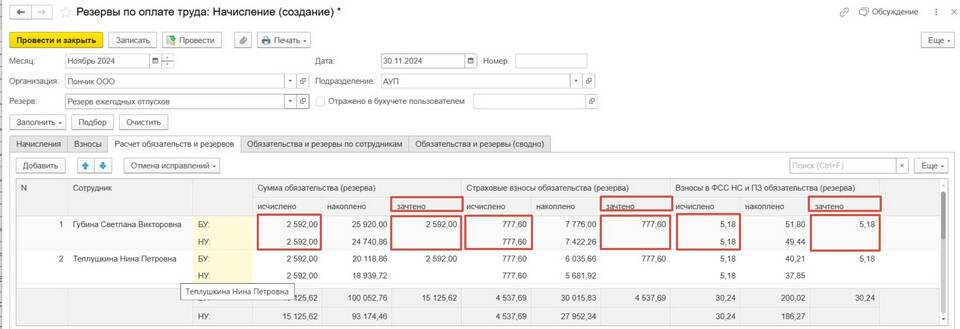

Бухгалтерский учет резервов

Порядок формирования

- Определение перечня резервов в учетной политике

- Расчет сумм ежемесячных отчислений

- Отражение на счете 96 "Резервы предстоящих расходов"

Нормативное регулирование

- ПБУ 8/2010 "Оценочные обязательства"

- Налоговый кодекс РФ (ст. 324.1)

- Методические указания Минфина

Экономический эффект от создания резервов

| Преимущество | Экономический результат |

| Сглаживание финансовой нагрузки | Равномерное распределение затрат |

| Повышение инвестиционной привлекательности | Демонстрация финансовой устойчивости |

| Оптимизация налогообложения | Снижение налоговых платежей в периоды создания резерва |

Риски неправильного резервирования

- Искажение финансовой отчетности при завышении сумм

- Налоговые доначисления при необоснованном уменьшении базы

- Дефицит ликвидности при недостаточном резервировании

- Проблемы с аудиторами при отсутствии документального обоснования

Рекомендации по формированию резервов

- Разработать методику расчета с учетом отраслевых особенностей

- Ежеквартально проводить инвентаризацию резервов

- Корректировать суммы по мере изменения обстоятельств

- Обеспечить документальное подтверждение расчетов

Создание резервов предстоящих расходов позволяет организациям соблюдать принцип осмотрительности в бухгалтерском учете, обеспечивать финансовую устойчивость и демонстрировать прозрачность хозяйственных операций перед stakeholders.