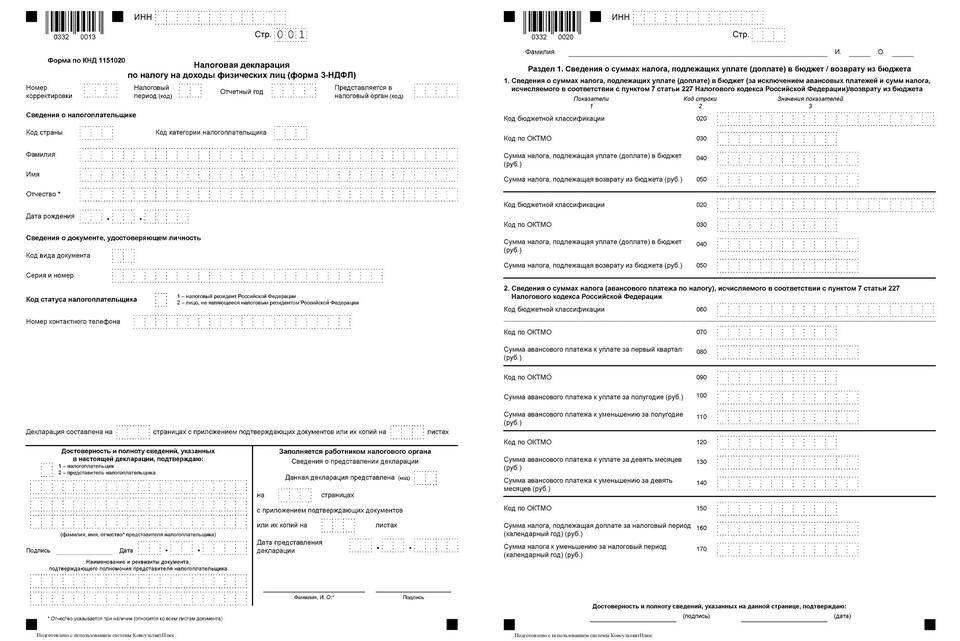

Раздел 5 декларации 3-НДФЛ предназначен для расчета суммы налога, подлежащей уплате или возврату из бюджета. Рассмотрим правила заполнения этого раздела при различных видах налоговых вычетов.

Содержание

Назначение раздела 5

| Поле | Описание |

| 050 | Общая сумма доходов |

| 060 | Налоговая база |

| 070 | Сумма налога исчисленная |

| 080 | Сумма налога удержанная |

Пошаговая инструкция заполнения

Расчет налоговой базы

- Перенесите сумму доходов из Приложения 1 в поле 050

- Укажите сумму налоговых вычетов из Приложений 2-7 в поле 051

- Рассчитайте налоговую базу (050 минус 051) в поле 060

Расчет сумм налога

- В поле 070 укажите 13% от суммы в поле 060

- В поле 080 перенесите сумму удержанного налога из справки 2-НДФЛ

- В поле 090 укажите сумму налога к доплате (если 070 > 080)

- В поле 100 укажите сумму к возврату (если 080 > 070)

Пример заполнения для имущественного вычета

| Показатель | Сумма (руб.) |

| Доходы за год (050) | 1 500 000 |

| Имущественный вычет (051) | 2 000 000 |

| Налоговая база (060) | 0 (не может быть отрицательной) |

| Налог к возврату (100) | 195 000 (13% от 1 500 000) |

Особенности для разных вычетов

- Для социальных вычетов: сумма вычета не может превышать установленных лимитов

- Для инвестиционных вычетов: учитываются особые правила расчета

- При наличии доходов от продажи имущества: заполняется отдельный расчет

Проверка правильности заполнения

- Сверить сумму доходов с Приложением 1 и справкой 2-НДФЛ

- Проверить соответствие вычетов подтверждающим документам

- Убедиться, что налоговая база не отрицательная

- Проверить арифметические расчеты

Частые ошибки

| Ошибка | Как избежать |

| Неверный расчет налоговой базы | Проверять, что база = доходы минус вычеты |

| Отрицательная налоговая база | Указывать 0, если вычеты превышают доходы |

| Несоответствие сумм налога | Сверять с данными из 2-НДФЛ |

Правильное заполнение раздела 5 декларации 3-НДФЛ обеспечивает точный расчет суммы налога к уплате или возврату. В сложных случаях рекомендуется обратиться к налоговому консультанту или в ИФНС за разъяснениями.