В некоторых случаях налогоплательщику может потребоваться отозвать поданную налоговую декларацию. Рассмотрим правовые основания и процедуру отзыва документа.

Содержание

Основания для отзыва декларации

| Причина отзыва | Правовое обоснование |

| Обнаружение ошибок в поданной декларации | Статья 81 НК РФ |

| Изменение обстоятельств, влияющих на расчет | Статья 54 НК РФ |

| Добровольный отказ от вычета | Письмо ФНС России от 16.01.2017 |

Способы отзыва декларации

Подача уточненной декларации

- Заполните новую форму 3-НДФЛ с пометкой "Уточненная"

- Укажите номер корректировки (001, 002 и т.д.)

- Внесите исправленные данные

- Подайте тем же способом, что и первоначальную декларацию

Письменное заявление об отзыве

- Составьте заявление в свободной форме

- Укажите причину отзыва

- Приложите копию первоначальной декларации

- Подайте в налоговый орган лично или по почте

Сроки для отзыва декларации

| Ситуация | Срок отзыва |

| До начала камеральной проверки | В течение 3 рабочих дней |

| Во время камеральной проверки | До вынесения решения |

| После завершения проверки | Только через уточненную декларацию |

Порядок действий при отзыве

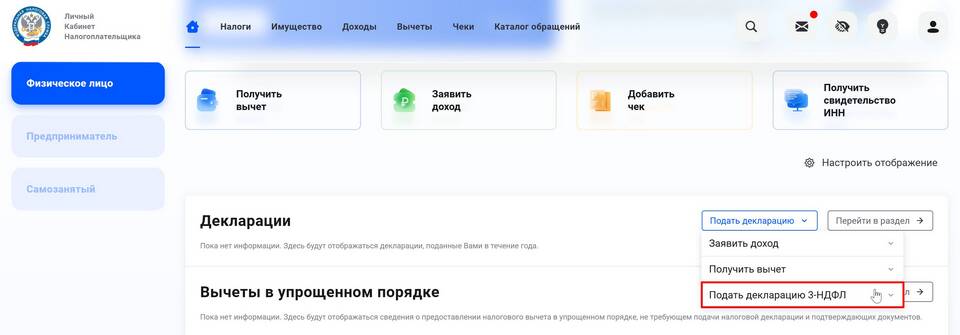

Через личный кабинет налогоплательщика

- Авторизуйтесь на сайте nalog.ru

- Найдите поданную декларацию в разделе "Мои налоги"

- Выберите опцию "Отозвать"

- Укажите причину отзыва

- Подтвердите действие электронной подписью

При личном посещении ИФНС

- Запишитесь на прием в налоговую инспекцию

- Подготовьте письменное заявление об отзыве

- Предъявите паспорт

- Получите отметку о принятии заявления

Последствия отзыва декларации

- Прекращение камеральной проверки

- Аннулирование поданных ранее данных

- Необходимость подачи новой декларации

- Возможность изменения суммы налога к уплате/возврату

Важная информация

Отзыв декларации не освобождает от обязанности подать корректный налоговый отчет. При отзыве заявления на вычет повторная подача возможна только в следующем налоговом периоде.