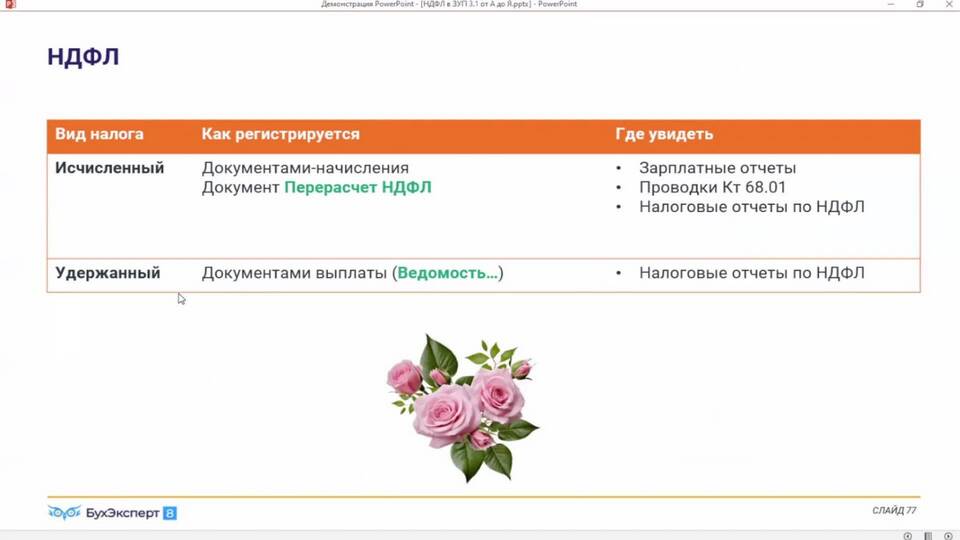

В налоговом учете понятия "исчисленный" и "удержанный" НДФЛ имеют принципиальные различия, отражающие разные этапы процесса налогообложения доходов физических лиц. Понимание этой разницы важно для правильного ведения налоговой отчетности.

Содержание

Основные различия между исчисленным и удержанным НДФЛ

| Критерий | Исчисленный НДФЛ | Удержанный НДФЛ |

| Определение | Сумма налога, рассчитанная налоговым агентом | Фактически удержанная сумма из дохода |

| Момент отражения | При начислении дохода | При выплате дохода |

| Ответственность | Обязанность рассчитать | Обязанность перечислить в бюджет |

Что такое исчисленный НДФЛ

- Рассчитывается в момент начисления дохода работнику

- Определяется как произведение налоговой базы на ставку

- Фиксируется в бухгалтерском учете

- Отражается в расчетных документах

- Не зависит от фактической выплаты дохода

Что такое удержанный НДФЛ

- Фактически удерживается из выплачиваемых доходов

- Перечисляется в бюджет не позднее следующего дня после выплаты

- Подтверждается платежными документами

- Может отличаться от исчисленного (при частичной выплате)

- Формирует налоговую отчетность

Пример различий в учете

| Ситуация | Исчисленный НДФЛ | Удержанный НДФЛ |

| Зарплата начислена, но не выплачена | Да | Нет |

| Аванс выплачен без удержания | Нет | Нет |

| Полная выплата зарплаты | Да | Да |

Последствия неправильного учета

- Штрафы за несвоевременное перечисление налога

- Пени за просрочку платежа

- Налоговые доначисления

- Проблемы при налоговых проверках

Различие между исчисленным и удержанным НДФЛ принципиально важно для соблюдения налогового законодательства. Налоговые агенты обязаны правильно отражать эти показатели в отчетности и своевременно перечислять удержанные суммы в бюджет.