Налог на доходы физических лиц (НДФЛ) имеет особый статус в налоговом учете, что объясняет его исключение из состава расходов. Рассмотрим правовые и экономические основания этого правила.

Содержание

Правовая природа НДФЛ

- НДФЛ является налогом на доход, а не на расход

- Согласно НК РФ не относится к расходам организации

- Удерживается из доходов работника, а не выплачивается компанией

- Имеет характер фискального платежа, а не хозяйственной операции

Экономические причины исключения

| 1. | Налоговая нагрузка работника | НДФЛ - обязательство сотрудника, а не компании |

| 2. | Принцип разделения налогов | Не смешивать налоги компании и персонала |

| 3. | Запрет двойного учета | Зарплата уже включена в расходы |

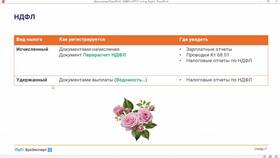

Бухгалтерский учет НДФЛ

- Удерживается из начисленной зарплаты

- Отражается как обязательство перед бюджетом

- Не влияет на финансовый результат компании

- Перечисляется за счет средств работника

Последствия неправильного учета

- Искажение налоговой базы по прибыли

- Риск доначислений налогов и штрафов

- Неправильное отражение обязательств

- Ошибки в отчетности

Сравнение с другими налогами

| Налог | Учитывается в расходах |

| НДФЛ | Нет |

| Страховые взносы | Да |

| Налог на прибыль | Нет |

Исключительные случаи

В отдельных ситуациях, когда компания добровольно принимает на себя обязательство по уплате НДФЛ за сотрудника, такие суммы могут учитываться как внереализационные расходы с ограничениями.